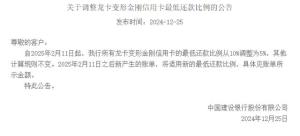

多家银行信用卡最低还款额比例下调,为持卡人提供更加灵活的还款选择。此举旨在缓解客户的经济压力,吸引更多消费者使用信用卡。降低最低还款额比例意味着持卡人可以选择偿还较小的金额,减轻短期内的负担。此举有助于提升信用卡的使用率,促进消费信贷市场的繁荣。

本文目录导读:

多家银行信用卡最低还款额比例下调:数据分析引导决策的专业解读

随着金融市场的不断发展和消费者需求的多样化,银行信用卡业务也在不断调整和优化,多家银行纷纷下调信用卡最低还款额比例,这一举措引起了广大消费者的关注,本文将围绕这一主题,从数据分析的角度进行深入解读,并探讨其背后的原因及影响。

背景分析

信用卡最低还款额是指每月需要偿还的信用卡欠款中的最低金额,而最低还款额比例则是该金额占欠款总额的比例,长期以来,信用卡的最低还款额比例一直是银行信用卡业务的重要组成部分,近年来,随着消费信贷市场的竞争日益激烈和消费者需求的不断变化,银行纷纷调整信用卡政策,其中之一便是降低最低还款额比例。

多家银行信用卡最低还款额比例下调的情况

多家银行纷纷宣布下调信用卡最低还款额比例,这一举措旨在更好地满足消费者的需求,减轻消费者的还款压力,提高信用卡的灵活性和便利性,具体下调幅度因银行而异,但总体趋势是降低最低还款额比例,使消费者更加容易进行信用卡还款。

三、数据分析引导决策:解读最低还款额比例下调的影响

1、消费者层面:

最低还款额比例下调对消费者的影响主要体现在以下几个方面:

(1)减轻消费者的还款压力:降低最低还款额比例意味着消费者每月需要偿还的信用卡欠款金额减少,从而减轻消费者的还款压力。

(2)提高消费者的信用评分:降低最低还款额比例有助于消费者更好地维护信用记录,从而提高信用评分。

(3)增加消费者的信贷需求:降低最低还款额比例将刺激消费者的信贷需求,促进消费信贷市场的发展。

2、银行层面:

最低还款额比例下调对银行的影响主要体现在以下几个方面:

(1)优化信用卡业务结构:降低最低还款额比例有助于银行更好地满足消费者需求,优化信用卡业务结构。

(2)提高信用卡坏账风险:虽然降低最低还款额比例有助于提升消费者的还款能力,但也可能增加银行的信用卡坏账风险,银行需要加强风险管理,确保信用卡业务的稳健发展。

(3)促进消费信贷市场的发展:降低最低还款额比例将刺激消费者的信贷需求,有助于推动消费信贷市场的发展,为银行带来更多的业务机会。

专业解读及建议

从专业的角度来看,多家银行信用卡最低还款额比例下调是金融市场发展和消费者需求变化的必然结果,这一举措有助于减轻消费者的还款压力,提高消费者的信用评分,促进消费信贷市场的发展,银行在降低最低还款额比例的同时,也需要加强风险管理,确保信用卡业务的稳健发展。

针对消费者,建议理性使用信用卡,合理规划消费和还款,避免过度借贷,针对银行,建议在降低最低还款额比例的同时,加强风险管理,完善信用卡业务体系,提高服务质量,以更好地满足消费者需求。

本文围绕多家银行信用卡最低还款额比例下调这一主题,从背景、情况、数据分析、专业解读等方面进行了深入探讨,通过数据分析引导决策,我们更加清晰地认识到最低还款额比例下调对消费者和银行的影响,在未来,银行应继续优化信用卡业务结构,加强风险管理,以更好地满足消费者需求,推动消费信贷市场的健康发展。

鲁ICP备18004545号-1

鲁ICP备18004545号-1 鲁ICP备18004545号-1

鲁ICP备18004545号-1