摘要:信用卡最低还款额比例呈现不断降低的趋势,竞争日益激烈,各大银行纷纷推出更优惠的政策以吸引消费者。这一变化减轻了信用卡用户的还款压力,同时也促进了信用卡消费市场的活跃度。最低还款额比例创新低点,反映了银行在信用卡服务方面的策略调整和市场竞争态势。

本文目录导读:

信用卡最低还款额比例“卷”出新低,高效方案实施设计

随着消费信贷市场的快速发展,信用卡已成为人们日常生活中不可或缺的支付工具,信用卡的最低还款额比例作为信用卡还款的重要一环,对于持卡人来说具有极大的影响,信用卡最低还款额比例出现了新的下降趋势,本文将围绕这一趋势,探讨其背后的原因,分析其对持卡人、金融机构及市场的影响,并提出高效方案实施设计。

信用卡最低还款额比例下降的背景

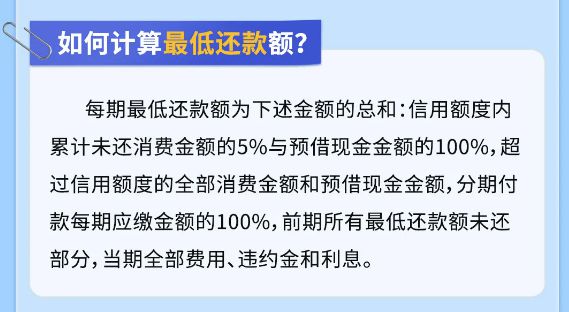

信用卡最低还款额比例是指信用卡持卡人每月需要偿还的最低金额占应还款金额的比例,近年来,随着信用卡市场的竞争日益激烈,各大银行纷纷调整信用卡政策,以降低最低还款额比例,吸引更多消费者,受到宏观经济环境、金融市场政策等因素的影响,信用卡最低还款额比例出现新的下降趋势。

最低还款额比例下降的影响分析

1、对持卡人的影响

降低信用卡最低还款额比例,意味着持卡人每月需要偿还的金额减少,减轻了持卡人的还款压力,这对于收入不稳定、资金压力较大的持卡人来说,无疑是一个好消息,最低还款额比例的降低也可能导致持卡人产生过度消费的现象,因为较低的还款压力可能会刺激持卡人进行更多的消费。

2、对金融机构的影响

对于金融机构而言,降低信用卡最低还款额比例可以吸引更多消费者申请信用卡,扩大信用卡市场规模,降低最低还款额比例可以提高信用卡资金的流动性,降低金融机构的风险,这也可能导致金融机构面临更大的信用风险,因为部分持卡人可能利用低还款额比例进行过度消费,增加逾期风险。

3、对市场的影响

信用卡最低还款额比例下降将对整个消费市场产生一定的影响,降低最低还款额比例可以刺激消费者的消费需求,提高消费市场的活跃度,这可能导致部分持卡人过度消费,增加金融机构的信用风险,进而影响整个金融市场的稳定。

高效方案实施设计

针对信用卡最低还款额比例下降的趋势,提出以下高效方案实施设计:

1、设立灵活的最低还款额制度

金融机构应根据持卡人的信用状况、收入情况等因素,设立灵活的最低还款额制度,对于信用较好、收入稳定的持卡人,可以给予较低的最低还款额比例;对于信用较差、收入不稳定的持卡人,则应适当提高最低还款额比例,以降低信用风险。

2、加强消费信贷风险管理

金融机构应加强对消费信贷风险的管理,完善风险评估体系,通过大数据、人工智能等技术手段,对持卡人的消费行为、信用状况等进行实时监控,及时发现并防范风险。

3、推广信用卡透明消费

金融机构应积极推动信用卡透明消费,让持卡人充分了解信用卡的还款规则、费用标准等信息,通过透明消费,增强持卡人的金融素养,避免过度消费和逾期现象的发生。

4、提升客户服务质量

金融机构应提升客户服务质量,为持卡人提供便捷、高效的还款方式,通过优化信用卡服务流程、提高客服响应速度等措施,提高客户满意度,降低逾期风险。

信用卡最低还款额比例“卷”出新低,是信用卡市场竞争的必然结果,金融机构应根据市场变化,灵活调整信用卡政策,加强风险管理,提高服务质量,以实现可持续发展,持卡人也应理性使用信用卡,避免过度消费,保持良好的信用记录,通过金融机构和持卡人的共同努力,推动信用卡市场的健康发展,Device26.58.46作为关键词之一,金融机构在实施上述方案时,可以借此设备实现更高效的客户服务和风险管理,如通过移动设备实时监控持卡人消费行为和信用状况等。

鲁ICP备18004545号-1

鲁ICP备18004545号-1 鲁ICP备18004545号-1

鲁ICP备18004545号-1

还没有评论,来说两句吧...